“Uau, como você fez isso?”. Eu não disse nada quando o caixa de uma loja perguntou para mim como eu tinha pagado a conta. Eu só aproximei meu celular do terminal PayPass. E a grana vazou do meu Nexus S, e foi para os cofres de alguma corporação. Mágico!

Mas mesmo assim eu tive que clicar no console burro de crédito se eu queria que o pagamento fosse no crédito ou no débito. E depois eu tive que esperar minha via ser impressa. O que fez com que minha tentativa de ser um misterioso estranho com uma misteriosa e mágica tecnologia que após tudo isso sumiria na neblina falhasse totalmente, já que seria muito estranho se eu ficasse em silêncio total durante 45 segundos na frente do atendente.

O Google Wallet é claramente uma espiada mais profunda em como será o futuro suave e escorregadio do dinheiro — a MasterCard parece uma empresa grande o suficiente para apostarmos nesse conceito macabro e futurista, eu acho — mas ele ainda é muito 2011. As pequenas fricções surgem por todos os lados.

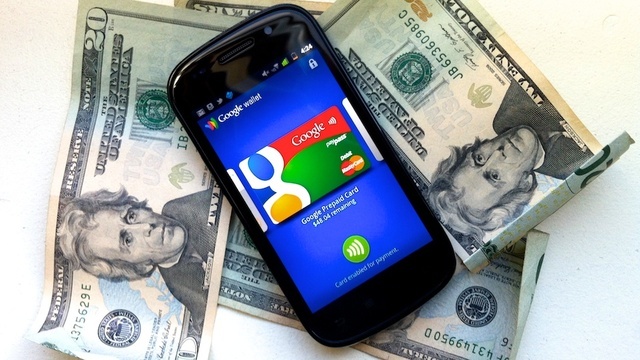

Se você não está familiarizado com o Google Wallet, leia isso, ou acompanhe a versão bem resumida a seguir. (Bem resumida, já que o Google Wallet é uma junção de vários pequenos detalhes.) O Wallet é um app que permite que você pague por serviços usando seu smartphone, seja por meio do seu cartão de crédito (ou cartões), seja por meio de cartões pré-pagos e gift cards. Esse é o lado do software. Usando um chip NFC embutido ao seu celular, é só encostá-lo em um terminal. Nada de passar cartão. Esse é o lado do hardware. Do lado online, ele combina sem complicações cupons digitais que você coleta — seja do Google Offers ou dos próprios vendedores — e cartões de fidelidade.

A teoria da transação perfeita– literalmente sem fricção alguma! — é assim: você pega uma Google Offer de US$1 de desconto em um Frappucino no Starbucks. (Ou se você não tiver uma oferta, o Google Shopper mostra as ofertas mais próximas.) Você vai ao Starbucks mais próximo — indicado pelo Google, claro — e pede sua bebida doce pra caramba. Quando você for pagar, você abre o app Wallet e encosta o smartphone no console de pagamento. Instantaneamente, seu cupom do Google Offer é utilizado, você paga pela bebida, e você soma pontos em seu cartão de fidelidade do Starbucks. E sua via está no seu celular. Essa cena toda? Ela é a razão de pensarmos que um celular com Google Wallet é potencialmente mais conveniente do que um cartão de plástico. Promoções + pagamento + cartão de fidelidade em um gesto.

Mas o formato do Google Wallet hoje é bem diferente. O app Wallet chegará hoje aos smartphones Nexus S 4G da operadora Sprint — e apenas nesses aparelhos. (O Google prometeu uma espécie de adesivo NFC que permite que smartphones sem NFC usem o Wallet, mas eles ainda não deram detalhe nenhum do sistema — mais especificamente, quando eles serão vendidos.) O sistema funciona exclusivamente terminais PayPass, da MasterCard, limitando muito o número de lugares em que o Wallet é útil nos EUA, apesar de o Google anunciar hoje que está licenciando as especificações do NFC para Visa, Discover e AmEx. (Para mim, em Nova York, o único lugar utilizável no momento são alguns táxis.) E, para completar, apenas os cartões Citi Mastercard reúnem todos os benefícios do Google Wallet — por enquanto, para pagar com algo que não seja gift card, é preciso recarregá-lo com um cartão pré-pago do Google, com dinheiro de sua conta, por meio do Google Checkout. Tudo isso diminui toda a conveniência potencial do Google Wallet nos dias atuais.

Assim, minha experiência com o Google Wallet foi provavelmente muito semelhante a experiência de outros testadores: uma novela, basicamente. Isso depois de carregá-lo com dinheiro, o que é algo estranho, já que parece que eu me dei a permissão de gastar dinheiro, já que eu não pude usar meu cartão próprio para colocar dinheiro. Eu também não pude usar o Google Offers, já que eu não conseguia encontrar nenhuma das lojas que já usam o Google Wallet. E eu não pude usar meus cartões de fidelidade, já que eu normalmente não os uso, ou uso apenas de alguns locais menores, todos eles muito distantes do radar do Google e da Mastercard. O que elimina metade da conveniência do Wallet.

Mas sabe onde ele funcionou de forma incrível? Em um táxi de Nova York. Tentar caçar sua carteira no bolso de trás enquanto você está sentado, sacar o cartão certo, tentar entender onde diabos é essa maquininha, se confundir com o lado do cartão, passar por menus e colocar os números certos e, finalmente, pagar o taxista com cartão enquanto ele tenta convencê-lo de que o terminal está quebrado é, hum, incômodo. O Google Wallet resolveu esse problema.

O Wallet irá resolver vários problemas, talvez até antes do que você imagina, mesmo se levarmos em consideração como a indústria financeira evolui lentamente. Porque o dinheiro, e a infraestrutura para isso — novos terminais em todas as lojas — é um jogo de escala. E o Google tem escala. Seus parceiros, como a Mastercard, a Visa, e o Citi, têm escala. Eles precisam que as pessoas embarquem na ideia. E eventualmente isso invadirá tudo como uma grande onda. Porque ele estará em vários telefones. Funcionará com um monte de cartões e bancos. E em várias lojas. Nesse momento, será algo tão natural quanto sacar o cartão de crédito. Talvez até mais natural, já que eu estou sempre com meu smartphone. No entanto, é óbvio que isso é apenas o começo para o Google. O Google não quer substituir apenas seus cartões de crédito — há uma razão para ele se chamar Google Wallet, e não Google Money ou Google Cards. [Google, Google]