O Nubank se tornou sinônimo de cartão de crédito sem anuidade, mas outros produtos estão surgindo com essa mesma proposta. O Digio é um deles, oferecendo controle de gastos via app e outras facilidades. Hoje, em um evento em São Paulo, ocorreu seu lançamento oficial.

O Digio estava em projeto piloto desde agosto; já são mais de 50 mil cartões na mão dos clientes, e 300 mil pedidos sendo avaliados. Ele é administrado pelo banco CBSS, criado em 2014 por uma joint venture do Bradesco e do Banco do Brasil.

Há algo de estranho em ver uma iniciativa de bancos tradicionais copiando uma startup que teve anos para construir uma boa imagem, e que hoje conta até mesmo com fãs – a família #Nu – do cartão roxo. Mas Carlos Giovane, CEO do Banco CBSS, nota que “tem mercado para todo mundo”. Mais concorrência significa taxas de juros mais baixos, e mais benefícios para o consumidor – pelo menos em tese.

Como funciona

Para solicitar um cartão Digio, você baixa um app para iOS ou Android e faz seu cadastro – apenas seu nome completo, CPF, e-mail e celular. A análise de crédito é feita em 15 dias, e a empresa promete enviar o cartão em até 12 dias para seu endereço.

Ao contrário do Nubank, não é necessário possuir um convite. No entanto, membros convidados têm prioridade, já que a análise de crédito é social – como você não envia comprovante de renda, o Digio vê sua rede de relacionamentos e supõe que seu perfil financeiro é semelhante. Assim, eles aprovam seu pedido ou não, e decidem qual será seu limite.

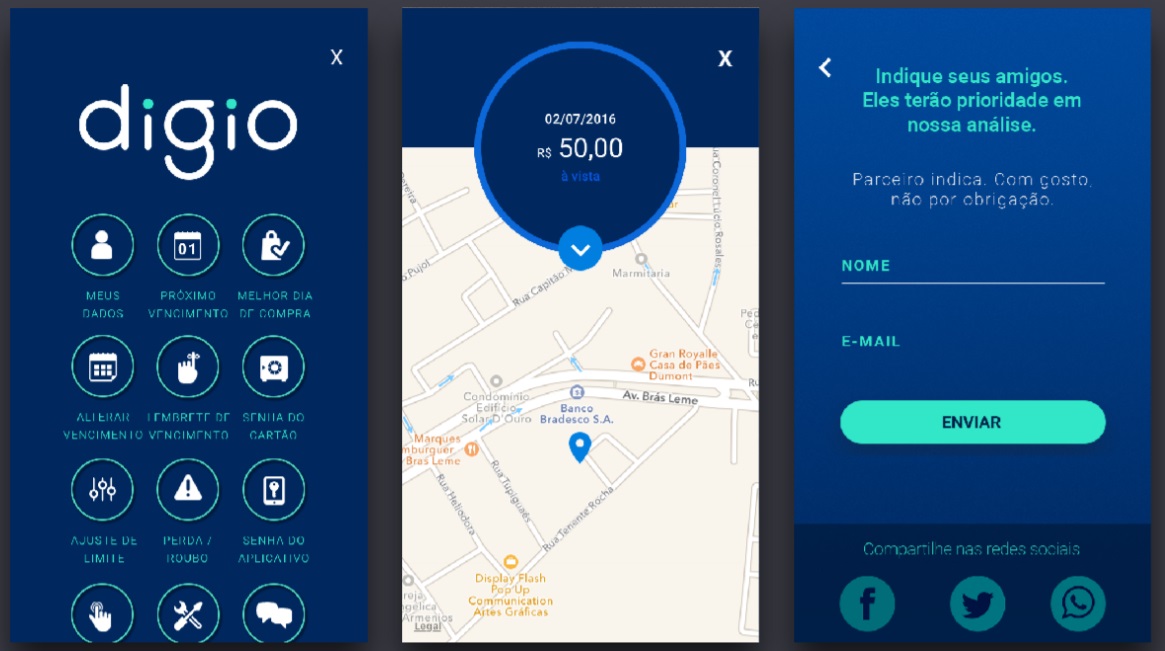

Depois que você receber o cartão Visa Internacional e o ativar no app, a experiência é semelhante ao Nubank: você pode conferir suas compras parceladas, saber o melhor dia de compra, ajustar seu limite para mais ou para menos etc. No entanto, ainda não é possível separar gastos por categoria (restaurante, viagem, vestuário) – isso será implementado no futuro.

O Digio tem anuidade zero, e não oferece crédito rotativo: ou seja, não existe a opção de pagar apenas parte da fatura. Em vez disso, ele permite parcelar a fatura a uma taxa mensal de 7,90%. (O Nubank permite fazer pagamento parcial e cobra taxas entre 2,75% e 14%.)

Não há a intenção de introduzir crédito rotativo atualmente, segundo Giovane, por criar um efeito bola de neve na dívida. No entanto, se você pagar a fatura com atraso, os juros são de 10,99% sobre o saldo em atraso (proporcional aos dias decorridos), mais multa de 2% e mora de 1%. (O Nubank não trabalha com multa por atraso, apenas com o crédito rotativo.)

O que está por vir

Durante o evento, Giovane discutiu o que está por vir para o cartão Digio. Ele deve ganhar programas de fidelidade no primeiro trimestre de 2017: as negociações estão avançadas com a Livelo (que pertence à dona do banco CBSS), e eles estão conversando com Multiplus, Smiles e Dotz também. Eles não planejam cobrar pelo acesso ao programa de fidelidade, e sim usar isso como um benefício para manter os clientes. O Nubank, por sua vez, já vem testando um programa de fidelidade.

Atualmente, eles emitem apenas cartões Visa, mas o Digio quer se tornar multibandeira e terá cartões da Elo também. Giovane ressalta que a bandeira Visa continuará como opção para os clientes – um alívio, pois vários lugares ainda não aceitam Elo. (A bandeira só passou a ser aceita fora do Brasil em julho, graças a uma parceria com a Discover/Diners.)

Entre os projetos tecnológicos, o banco quer implementar autenticação por leitor de digitais no Android (já existe suporte ao Touch ID da Apple); usar a geolocalização do smartphone para ativar o aviso viagem do cartão; e até mesmo integrar o IBM Watson no atendimento ao cliente.

O Digio também espera se integrar ao Samsung Pay para pagamentos via NFC, e aproveitar as tecnologias da Visa (como o Checkout) de carteira virtual para pagamentos online.

Não há planos para um app para Windows Phone por enquanto porque, segundo Giovane, a plataforma “tem baixa relevância”. De fato, segundo a IDC, as vendas de smartphones com Windows foram praticamente nulas no último trimestre. Guilherme Brito, da área de tecnologia, diz que o banco CBSS vai esperar até o ano que vem pela estratégia mobile da Microsoft, e quem sabe reavalie essa decisão. (O Nubank oferece um app para Windows Phone.)

Sede do Digio em Alphaville (Felipe Ventura/Gizmodo Brasil)

Além do cartão de crédito

Giovane ressaltou no evento que o Digio, por ser um produto de bancos tradicionais, não foi feito para concorrer com eles – não há planos de oferecer conta corrente como o Banco Intermedium, por exemplo. A ideia é atuar em nichos inexplorados por empresas “grandes demais para aprender”.

No primeiro trimestre de 2017, o Digio planeja lançar uma loja de produtos que podem ser adquiridos pelo cartão de crédito – o primeiro será um antivírus “bem conhecido” para Android. A Digio Store também permitiria contratar seguros; eles já estão conversando com Bradesco, Mapfre e Banco do Brasil. Nisso, a empresa ganha comissão.

Outro projeto é oferecer financiamento em lojas online. Seria algo semelhante ao PayPal Credit, antes conhecido como Bill Me Later: você usa uma linha de crédito de até R$ 1.500 para fazer compras parceladas sem cartão de crédito. Ao digitar seu CPF em uma loja virtual, apareceria a opção de financiar com o Digio, com parcelamento a taxas de 1,99% a 3,99%. Isto está previsto para janeiro de 2017.

Giovane também discutiu planos de oferecer um cartão pré-pago, já que nem todo mundo pode ter crédito aprovado; esses clientes poderiam receber um limite de empréstimo dependendo dos hábitos de pagamento.

Mas, por enquanto, o foco está em melhorar a experiência do cartão de crédito Digio, e em divulgá-lo melhor. Você pensa em adquiri-lo?

fique por dentro das novidades giz

Inscreva-se agora para receber em primeira mão todas as notícias sobre tecnologia, ciência e cultura, reviews e comparativos exclusivos de produtos, além de descontos imperdíveis em ofertas exclusivas