Independentemente disso, consultamos as partes envolvidas para tentar entender o que fez as autoridades jogarem água no chope da iniciativa da plataforma de mensagens.

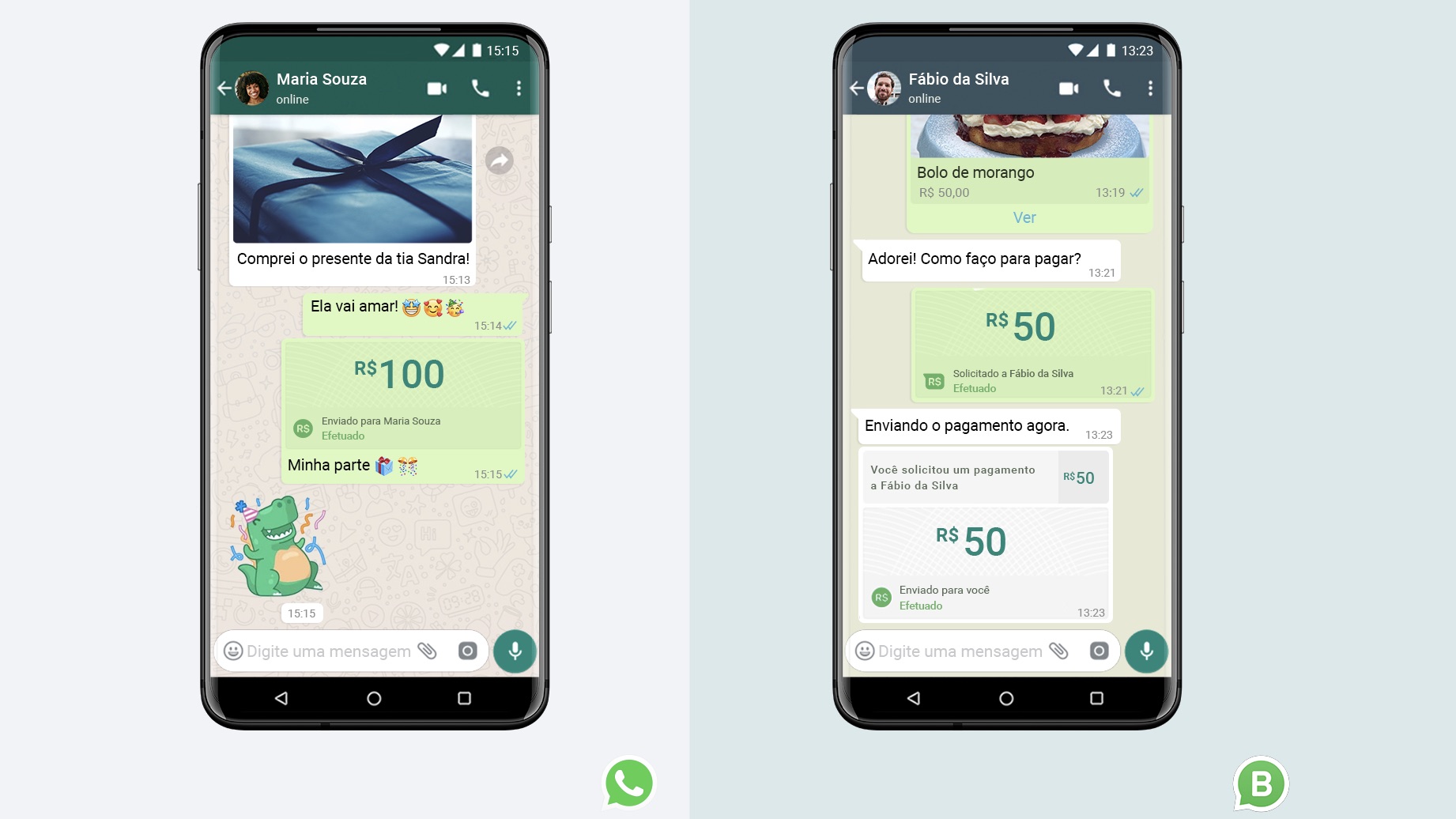

WhatsApp Pay (ou Pagamentos no WhatsApp) é, na verdade, o Facebook Pay

No dia 15 de junho, quando houve o anúncio de que o WhatsApp começaria a liberar sua solução de envio e recebimento de dinheiro, muita gente não percebeu que toda a questão de transferência ocorreria via Facebook Pay, marcando a estreia do serviço no Brasil. Tanto é que oficialmente a plataforma prefere que o sistema seja chamado de Pagamentos no WhatsApp.

Basicamente, a plataforma de pagamento do Facebook, disponível nos EUA desde 2019, tem como objetivo guardar informações cadastrais e financeiras das pessoas para o processamento de operações. Mesmo com o Banco Central barrando a iniciativa do WhatsApp, o Facebook Pay está aí ativo, mas com um objetivo muito específico: auxiliar em pagamentos dentro de alguns serviços do Facebook.

Na prática, é pelo Facebook Pay que usuários podem fazer compras dentro de jogos da rede social, aquisição de ingressos para eventos online ou contribuições financeiras com quem faz lives.

Legal, mas qual problema o BC viu com a entrada do WhatsApp nessa história?

Não custa lembrar que no início, a solução de pagamento do WhatsApp tinha uma lista limitada de parceiros, que iria crescer com o tempo. O sistema funcionaria com cartões de bandeira Visa e Mastercard dos bancos Nubank, Sicredi e Banco do Brasil. O processamento de pagamentos seria feito pela Cielo.

O mantra dos funcionários do Banco Central para explicar o contexto do “adiamento” do sistema de transferência e recebimento passa por três palavras: interoperabilidade, competitividade e abertura.

No caso do WhatsApp, aparentemente, faltaram alguns desses itens, como explicou João Manoel Pinho de Mello, diretor de organização do sistema financeiro e resolução do BC, em uma live da Tag Investimentos:

A solução do WhatsApp foi construída em dois pilares: arranjo de transferência (transferência entre pessoas) e arranjo de compras (pagamento a estabelecimentos comerciais). Inicialmente, o sistema iria envolver três bancos, duas bandeiras e uma credenciadora (…). Para transferência, o serviço é gratuito, mas foi anunciada uma trilha que tinha uma taxa de desconto.

A gente vai evitar ao máximo replicar o que havia na trilha de cartões até 2010, que é a verticalização. Por exemplo, quando ocorria um arranjo com um credenciador, como a Visa, com a VisaNet; e Mastercard com a Rede [antiga Redecard].

A lei brasileira que criou o sistema de pagamentos, que permitiu esta ebulição competitiva, exige que os arranjos de pagamento sejam abertos, interoperáveis e competitivos. Ou seja, todo mundo tem que participar.

Por uma razão de negócio, só uma [credenciadora] consegue? Ou escolheu-se ter uma só? E aí nós pedimos para eles entrarem em um processo de autorização que aplicamos para todo mundo.

Trocando em miúdos, o diretor do Banco Central argumentou que o fato de ter só a Cielo como adquirente (“empresa dona de maquininha”) poderia causar algum tipo de discrepância no mercado. E a ideia é evitar o que rolava anteriormente, quando apenas cartões Visa podiam ser processados em máquinas da Visanet (atual Cielo). O mesmo ocorria com os cartões Mastercard com máquinas da atual Rede.

Segundo o Estado de S. Paulo, outras credenciadoras foram consultadas, mas houve opção pela Cielo, que tem como controladoras o Bradesco e o Banco do Brasil. Em contato com a reportagem, a Cielo diz que “se orgulha do pioneirismo de ter sido escolhida pela plataforma para fazer parte do sistema do WhatsApp” e que “não há um contrato de exclusividade”, portanto outras adquirentes também podem fazer parte do sistema da plataforma.

E o Pix?

Para complicar a história, o Banco Central tem trabalhado para implementar a solução de pagamento instantâneo Pix já há um tempo, e o sistema vai estrear em 16 de novembro.

No papel, o Pix é mais completo que a plataforma do WhatsApp, pois seria um sistema que contaria com a participação de todos os bancos logo na estreia — tanto é que as instituições estão lutando para que clientes cadastrem chaves com elas. Aliás, a plataforma foi criada junto com as instituições financeiras.

Ainda que o Banco Central tenha falado que a análise do sistema do WhatsApp não tenha nenhuma relação com o cronograma do Pix, dá a impressão que se o sistema de transferência do app do Facebook saísse na frente, poderia complicar a comunicação do Pix (que já é confusa para muita gente), sem contar que uma empresa poderia deter logo de cara uma fatia imensa de mercado, prejudicando a competição (lembra do mantra do Banco Central?).

Mesmo assim, em entrevista recente, o CEO da Visa Brasil, Fernando Teles, disse que o Pix não vai atrapalhar o WhatsApp Pay (Pagamentos no WhatsApp). Para ele, as tecnologias vão caminhar de forma paralela e que, no fim das contas, as duas vão ajudar na redução da circulação de dinheiro em espécie.

Vai sair, mas não se sabe quando ao certo

Nas palavras do presidente do Banco Central, Roberto Campos Neto, em entrevista à Bloomberg News em setembro, o sistema do WhatsApp vai ser, sim, aprovado, mas que antes disso é necessário ter uma análise maior. Inicialmente, a plataforma submeteu a um sistema de aprovação que serviu de atalho para empresas menores, o que não é o caso da solução deles:

“Quando o WhatsApp fez sua proposta, entendemos que seria algo grande, com mais de 100 milhões de usuários. A única coisa que dissemos a eles foi: este é um acordo de grandes proporções e que vai influenciar o mercado de maneira significativa. Então, pedimos que eles participassem pelo processo normal de aprovação”

Campos Neto afirmou ainda que a preocupação era saber se o sistema do WhatsApp promoveria competição e se haveria proteção de dados das pessoas. “Queremos a competição de todos. Estamos também falando com o Google para viabilizar o Google Pay no Brasil [aqui ele parece se referir à expansão do serviço, já que a solução já funciona há um tempo] e também estamos falando com o PayPal.”

Consultamos o WhatsApp sobre a possível estreia de solução de pagamento, e a companhia disse que tem mantido contato com as autoridades e que tem trabalhado com parceiros com histórico de cumprir os padrões brasileiros:

“Estamos mantendo conversas regulares com o Banco Central para restaurar o recurso de pagamentos a todos o mais rápido possível. Devido à pandemia e às dificuldades econômicas que ela trouxe, acreditamos que haja uma necessidade urgente de que as pessoas enviem dinheiro umas às outras, bem como comprem produtos de maneira simples e segura em seus negócios locais. Por quase dois anos, trabalhamos para fornecer uma funcionalidade de pagamentos inovadora no Brasil, trabalhando com parceiros financeiros locais que demonstraram um histórico de cumprimento dos padrões estabelecidos pelo Banco Central do Brasil.”

Já a Visa, em comunicado, informou que suas soluções Visa Direct e Visa Cloud Token são usadas no Facebook Pay e que compartilhou com o Banco Central todas as informações necessárias para o funcionamento da plataforma do WhatsApp. “Nossa expectativa é de que o regulador seja como sempre diligente no seu processo de avaliação e siga contribuindo para a livre concorrência”, diz o comunicado da empresa.

Consultada, a Mastercard nos disse que “protocolou em junho um modelo de arranjo de transferência buscando a aprovação do regulador para o projeto de pagamentos via WhatsApp e agora aguarda o retorno do Banco Central”. A companhia disse ainda que “segue contribuindo para o desenvolvimento de um mercado de pagamentos cada vez mais moderno e seguro”.

Se fosse para chutar, só teremos o tal WhatsApp Pay — que como eu já expliquei é o Facebook Pay via WhatsApp — depois que o Pix estiver operante. A estimativa mais recente, de que seria em novembro deste ano, foi dada pela Cielo, mas vale lembrar que a empresa age como uma intermediária no processo: quem está lidando com o Banco Central nesse sentido são a Visa e a Mastercard, já que o WhatsApp não é uma operadora financeira.

De qualquer jeito, será uma nova era para o sistema financeiro e também uma nova oportunidade para cibercriminosos. Aliás, com menos dinheiro circulando, não devem faltar novas armadilhas para enganar as pessoas.

fique por dentro das novidades giz

Inscreva-se agora para receber em primeira mão todas as notícias sobre tecnologia, ciência e cultura, reviews e comparativos exclusivos de produtos, além de descontos imperdíveis em ofertas exclusivas